Как найти затраты на единицу продукции. Себестоимость единицы продукции

Себестоимость представляет собой текущие расходы организации, произведенные в процессе производства и реализации продукции и выраженные в денежном эквиваленте. Является существенной и емкой категорией в экономике страны и каждого отдельного предприятия.

Себестоимость способна выразить качественную оценку того, во сколько обходится предприятию выпуск и сбыт продукции. Именно этот экономический показатель оказывает пропорциональное влияние на финансовые результаты, так, чем ниже себестоимость на предприятии, тем выше его прибыль и рентабельность.

Существует ряд экономических и аналитических операций в организации, для которых необходимы итоги расчета себестоимости:

- оценка плановых показателей себестоимости и ее динамики;

- расчет рентабельности общей деятельности и отдельных категорий выпускаемой продукции;

- проведение хозрасчета среди производства;

- выявление резервов по снижению расходов;

- расчет цен на продукцию;

- определение эффективности от внедрения новых технологий или видов продукции и другие;

Себестоимость продукции равна расходам организации, носящим различный характер. Они могут быть связаны с основным производством или быть вспомогательными, зависеть от процесса производства или являться не связанными с ним.

Типы и виды

Разнообразие типов себестоимости определяется воздействием определенных критериев:

- По этапам производственного процесса рассматривают себестоимость валовой, готовой, отгруженной и проданной продукции.

- По количеству производства различают себестоимость одной единицы товара или совокупного общего количества.

- По объему включенных затрат бывает полная и сокращенная себестоимость.

- По виду аналитических операций различают нормативную, плановую и фактическую себестоимости.

- По месту учета расходов выделяют цеховую, производственную и полную себестоимости.

В размер цеховой себестоимости включаются расходы цехов основного производства, для расчета производственной себестоимости к цеховой добавляют общехозяйственные расходы. Полная себестоимость – это все расходы предприятия, включая коммерческие затраты.

Виды себестоимости классифицируются по двум основным признакам, выражающим ее структуру:

- Себестоимость, рассчитываемая по статьям калькуляции.

- Себестоимость, рассчитываемая по элементам затрат.

Структура

Структура себестоимости заключается в ее общем строении из нескольких блоков, конкретнее групп элементов затрат:

- Материальные расходы: расходы на материалы и сырье, энергию, топливо и прочие материалы, относимые к общепроизводственным расходам.

- Издержки по оплате труда: зарплата персонала основного и вспомогательных производств, служащих, специалистов и МОПа.

- Отчисления в фонды с оплаты труда.

- Амортизационные начисления.

- Прочие затраты: накладные затраты, оплата рекламы и прочих маркетинговых услуг и другие.

На каждом конкретном предприятии каждый блок затрат занимает свою соответствующую долю в общей структуре себестоимости. Определения процента группы затрат в общем объеме необходимо прежде всего для анализа влияния расходов на процесс производства и разработки путей по снижению издержек.

Способы расчета

В настоящее время применяют следующие способы расчета себестоимости:

- нормативный;

- попроцессный;

- попередельный;

- позказный.

Каждый из них имеет свой порядок и особенности учета затрат. Выбор метода, прежде всего, зависит от вида контроля за объектами учета расходов.

Нормативный способ предусматривает следующую последовательность:

- расчет предварительной суммы нормативной себестоимости по каждой разновидности товара;

- определение колебаний норм в течение определенного месяца для изменения рассчитанной себестоимости;

- учет всех расходов за этот месяц относительно норм и их изменений;

- выяснение причин отклонений;

- выведение итога общей себестоимости, сложившейся из нормативной себестоимости, изменений норм и их отклонений.

Попроцессный способ предусмотрен для расчета себестоимости на предприятиях, на которых продукция выпускается большими серийными партиями в короткие сроки и соответственно полностью отсутствуют остатки незаконченной продукции. Он осуществляется посредством учета всех расходов по статьям, затраченных на совокупный выпуск продукции. Себестоимость одной единицы находится путем деления общей себестоимости на количество продукции. Чтобы была возможность контролировать расходы, все производство подразделяется на определенные этапы (процессы).

Попередельный метод направлен на расчет себестоимости в организациях, в которых рассматриваются расходы переделов. Это последовательные стадии переработки сырья промышленного или сельскохозяйственного значения в готовую продукцию. Виды продукции во внимание не берутся.

Позаказный способ направлен на вычисление себестоимости путем сложения прямых расходов по отдельным заказам на выпуск продукции различных видов. Фактическую себестоимость одной единицы продукции получают нахождением частного от суммы издержек и количества товаров по конкретному заказу.

Полная себестоимость формула расчета

Для расчета полной себестоимости пользуются двумя методиками: калькуляцией или бюджетной в виде применения сметы затрат.

Калькулирование затрат для расчета себестоимости проводится исходя из учета следующих пунктов:

- Сырье и другие материальные затраты.

- Энергия и топливо, применяемые для процесса производства.

- Амортизация основных фондов, участвующих в производстве.

- Оклад и тарифные ставки основных производственных сотрудников.

- Дополнительная оплата труда основного персонала.

- Отчисления в социальные фонды с зарплаты этих работников.

- Общепроизводственные расходы.

- Командировочные расходы.

- Услуги прочих организаций.

- Административные расходы.

Полная себестоимость по способу учета элементов затрат предполагает принятие во внимание следующих разновидностей расходов:

- Материальные затраты:

- Производственные материалы.

- Энергия и топливные материалы.

- Общепроизводственные расходы.

- Оплата труда:

- Сотрудники, занятые в основном производстве.

- Обслуживающий производственный персонал.

- Работники интеллектуальных специальностей.

- Служащие.

- Младший обслуживающий персонал.

- Социальные отчисления.

- Амортизация.

- Прочее.

В результате основная формула расчета полной себестоимости имеет вид:

Полная себестоимость = МТ (пункт 1) + ОТ (пункт 2) + СО (пункт 3) + Ам (пункт 4) + Пр (пункт 5).

Расчет себестоимости услуг

Себестоимость услуг рассчитывают посредством соблюдения определенных правил:

- Для вычисления полной себестоимости услуг складываются все затраты, произведенные в процессе их оказания.

- Каждая разновидность услуги представляет собой специфическую форму расчета себестоимости.

- Понесенные затраты распределяются по каждому клиенту.

- По окончании определенного времени расходы суммируются.

При расчете себестоимости услуг, прежде всего, важно определить все составляющие, из которых она складывается. От вида услуги будут зависеть материальные и сырьевые затраты. Например, парикмахерские расходуют на клиентов лаки, пенки, шпильки и т.д.

Пример расчета.

Для наглядного примера рассмотрим порядок расчета себестоимости ООО «Мир мебели», занимающейся производством корпусной мебели. Рассчитаем себестоимость производства офисных столов за один месяц. Известно, что произведены следующие затраты на 200 столов:

- Сырье и материалы:

- дерево 150000 рублей;

- клей 20000 рублей;

- саморезы и шурупы 35000 рублей;

- лак 18000 рублей;

- Топливо и энергия 134000 рублей.

- Зарплата основных рабочих 89000 рублей.

- Страховые взносы 30438 рублей.

- Затраты по эксплуатации оборудования 12500 рублей.

Итого себестоимость общая получается 150000 + 20000 + 35000 + 18000 + 134000 + 89000 + 30438 + 12500 равно 488938.

Себестоимость одной единицы продукции 488938 / 200 равно 2444,69 рублей.

Себестоимость реализованной продукции формула расчета

Себестоимость реализованной продукции выражает ее стоимость на основании учета расходов на ее производство. Поэтому первоначально определяют расходы, меняющиеся пропорционально процессу производства, а именно производят расчет размера переменных затрат на единицу продукции. После к расчетам прибавляют сумму остальных расходов.

Себестоимость реализованной продукции рассчитывается по формуле:

СБрп = СБ пр + УПр;

где СБрп – себестоимость реализованной продукции; СБ пр – себестоимость реализованных товаров по прямым переменным расходам; УПр – условно-постоянные расходы.

Плановая себестоимость формула расчета

Расчет плановой себестоимости относится к одному из основных и важных процессов планирования дальнейшей деятельности и проводится для установки суммы затрат на планируемое время. Осуществляют расчет в начале отчетного года, а его итоги разбивают в соответствующих пропорциях по кварталам.

Данными для определения плановой себестоимости выступают:

- производственный план;

- понесенные прямые расходы;

- нормы материальных расходов;

- нормы энергетических расходов;

- цены;

Формула расчета плановой себестоимости имеет аналогичный вид формулы фактической себестоимости, только в нее вместо фактических расходов подставляются плановые показатели затрат.

Расчет себестоимости продукции необходим для правильного планирования хозяйственной деятельности и получения эффективных результатов по ее итогам.

На различных этапах производства рассчитывают разнообразные виды себестоимости. Но сущность любой себестоимости одинаковая, она выражает величину произведенных расходов. Значение себестоимости необходимо не только для планирования производственных процессов, но и для анализа понесенных издержек с целью разработки действий по их снижению. Таким образом, значение себестоимости может оказать влияние на прибыль.

В настоящее время кризис ограничивает конечный спрос, поэтому расчет себестоимости продукции необходим для управленческого звена предприятия в целях принятия решения о назначении цены товара. Какие методы используются для калькулирования себестоимости продукции в управленческом учет на предприятии? В предлагаемом материале вы найдете ответ на этот и некоторые другие вопросы.

Общие понятия

Себестоимость продукции, работ, услуг является важной характеристикой, позволяющей рассчитать цену готовой продукции с учетом всех издержек производства. Себестоимость отражает затраты материальных ресурсов и денежных средств на производство продукции, выполнение работ, оказание услуг. Очевидно, что в современных условиях нестабильного валютного курса, ограничительных санкций по отношению к России, неустойчивой конъюнктуры рынка калькулирование себестоимости представляет собой важную задачу для управленческого учета.

В себестоимость продукции (работ, услуг) включаются:

- затраты, непосредственно связанные с производством и реализацией продукции;

- затраты на обеспечение предприятия рабочей силой (персоналом);

- отчисления в различные фонды и бюджеты;

- затраты на содержание, обслуживание и управление организацией;

- платежи сторонним организациям за оказание услуг по производству продукции;

- затраты на подготовку и освоение новой продукции;

- прочие затраты.

В зависимости от объема затрат себестоимость подразделяется на технологическую, сокращенную, производственную и полную (рис. 1). Технологическая себестоимость состоит из прямых производственных затрат на первичных участках производства. Информация о сокращенной производственной себестоимости обобщается в управленческом калькуляционном учете. Производственная и полная себестоимости формируются расчетным путем.

Рис. 1. Виды себестоимости по составу затрат

В управленческом учете применяют также показатели себестоимости, отличающиеся по методам их формирования, — плановая, нормативная и фактическая себестоимость.

Плановая себестоимость формируется путем расчетов по средним нормам затрат производства на предлагаемый объем. Нормативная себестоимость рассчитывается по действующим (текущим) нормам затрат на единицу продукции, работ, услуг, а фактическая — по данным калькуляционного учета об издержках производства за определенный отчетный период.

Отдельно нужно выделить проектную себестоимость , которая рассчитывается при проектировании производства продукции, в бизнес-планах, сметно-финансовых расчетах для оценки эффективности предполагаемого производства продукта или процесса.

Калькуляционные статьи для общей калькуляции представляют собой развернутую номенклатуру из нескольких десятков статей, перечень которых существенно зависит от отраслевых особенностей производства, целей и задач калькулирования, определяемых высшим руководством организации.

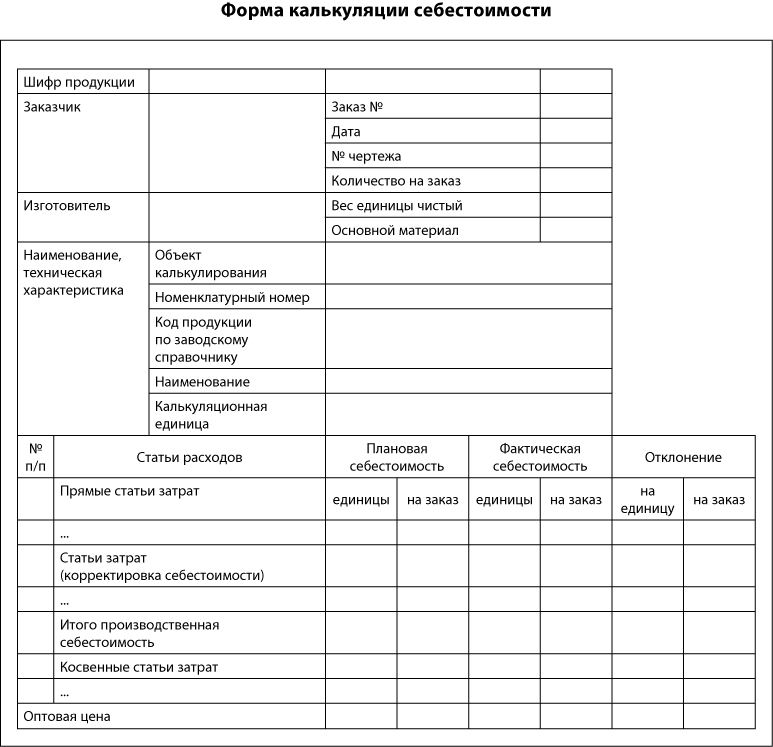

Объектами калькулирования (носителями затрат) являются виды продукции (работ, услуг) предприятия, предназначенные для реализации на рынке:

- продукты или комплексы продуктов полной или частичной готовности — по переделам, стадиям, отдельным процессам;

- изделия или полуфабрикаты, группы однородных изделий, серии одноименных изделий или индивидуально вырабатываемые единичные изделия, строительные объекты, обусловленные этапы строительства и т. п.;

- виды работ и услуг — транспортные, монтажные, ремонтные, научно-исследовательские и т. п.

Калькуляционная единица — это количественная мера конкретного объекта калькулирования. И если калькуляционный объект выражает весь объем продукции данного вида, то калькуляционная единица — только ту его часть, которая применяется для индивидуальной калькуляции и характеризует индивидуальную себестоимость данного вида продукции.

Все калькуляционные единицы можно свести к нескольким типологическим группам:

- натуральные единицы — штуки, тонны, килограммы, киловатт-часы и т. п.;

- условно-натуральные единицы — обезличенные изделия одного вида (например, некое количество пар определенного вида обуви, производственный заказ, тонна литья, кубический метр железобетонных изделий и др.);

- приведенные или условные калькуляционные единицы — масса определенного продукта в пересчете на содержание полезного вещества (условный ящик стекла, молочные продукты с определенной жирностью и т. п.);

- эксплуатационные единицы — единица мощности машин, агрегатов, двигателей, производственной мощности установок и сооружений, параметры приборов, полезная площадь (или объем) зданий и т. п.;

- единицы работы персонала или средств труда — нормо-час работы специалиста, машино-дни, тонно-километр перевозок и т. п.

Следует избегать калькуляционных единиц, выраженных в денежном измерителе, например 125 млн руб. строительно-монтажных работ.

Для калькуляции себестоимости продукции (например, завода) можно использовать следующую форму (см. далее).

Калькулирование — группировка издержек по объектам калькулирования и исчисление себестоимости калькуляционных единиц.

Калькуляционный учет — это аналитическая группировка затрат производства на счетах управленческого учета, обеспечивающая необходимую информацию для калькуляции себестоимости. Для этих целей применяют счета 20-29 действующего Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденного Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010), обособленных от других счетов в отдельную систему управленческого учета.

Обратите внимание!

Затраты, относимые на себестоимость продукции, в финансовом учете регламентируются отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг). Расчет затрат, относимых на себестоимость продукции для целей исчисления налога на прибыль, осуществляется в соответствии с гл. 25 Налогового кодекса РФ.

В системе управленческого учета порядок формирования себестоимости не столь регламентирован, поскольку главная задача управленческого учета в этой области учета затрат состоит в предоставлении менеджменту предприятия полной информации об издержках и возможности влиять на них.

Методы калькулирования себестоимости

Под методом учета затрат на производство и калькулирование себестоимости продукции понимают совокупность приемов и способов документирования и отражения производственных затрат, которые обеспечивают исчисление фактической себестоимости продукции, а также отнесения издержек на единицу продукции.

В зависимости от оперативности учета и контроля затрат различают метод учета фактических затрат и метод учета нормативных затрат, а в зависимости от объектов учета затрат — попроцессный, попередельный и позаказный методы учета затрат. С точки зрения полноты учитываемых затрат различают калькулирование полной себестоимости и калькулирование неполной (усеченной) себестоимости. На практике эти методы применяются в различных сочетаниях.

Информация о том, на основе каких данных и для каких целей рассчитываются разные виды калькуляций, представлена на рис. 2.

Рис. 2. Особенности расчета разных видов калькуляций

Учет нормативных и фактических затрат

В зависимости от оперативности учета и контроля затрат различают:

- метод учета фактических затрат . При использовании этого метода калькуляция производится на основе фактических данных о количестве и стоимости затраченных ресурсов;

- метод учета нормативных затрат . Данный метод использует в расчете себестоимости нормативные, средние значения потребления и учетных цен того или иного ресурса.

Нормативные затраты на единицу произведенного продукта состоят из шести элементов:

- нормативная цена прямых материалов;

- нормативное количество прямых материалов;

- нормативное рабочее время (по прямым трудозатратам);

- нормативная ставка оплаты прямого труда;

- нормативный коэффициент переменных общепроизводственных расходов;

- нормативный коэффициент постоянных общепроизводственных расходов.

Нормативный коэффициент распределения общепроизводственных расходов рассчитывается в три этапа:

1. Расчет прогнозируемого уровня общепроизводственных расходов (ОПР) (зависит от динамики затрат и предполагаемого объема производства).

2. Выбор базы распределения ОПР. Для этого определяется связь между общепроизводственными расходами и объемом готовой продукции с помощью какого-либо измерителя производственной деятельности, например, количества чел.-ч.

3. Деление прогнозируемой величины ОПР на прогнозируемый объем производства, выраженный в показателе выбранной базы распределения (часы, руб.). ОПР относят на каждый вид продукции с использованием этого коэффициента (для этого фактическое значение показателя базы умножают на нормативный коэффициент).

Рассмотрим порядок расчета на примере.

Пример 1

Ожидаемая сумма косвенных расходов ООО «Новая волна» на предстоящий период составляет 82 700 руб. В качестве базы для их распределения выбрана заработная плата основных производственных рабочих, которая, по оценкам планово-экономического отдела, ожидается в сумме 32 000 руб.

Необходимо определить себестоимость одного изделия, если фактические затраты материала составили 20 000 руб., а затраты на оплату труда производственных рабочих по изготовлению изделия — 4200 руб.

Определим нормативный коэффициент распределения общепроизводственных расходов:

82 700 руб. / 32 000 руб. = 2,6 руб. ОПР/1 руб. зарплаты производственных рабочих.

Тогда распределение косвенных расходов на одно изделие будет выглядеть следующим образом:

- материалы — 20 000 руб.;

- затраты на оплату труда производственных рабочих — 4200 руб.;

- общепроизводственные расходы: 4200 руб. × 2,6 руб. = 10 920 руб.

Итого себестоимость изделия — 35 120 руб.

________________________

Распределенные суммы ОПР сравниваются с фактическими ОПР по итогам отчетного периода.

Попередельный, позаказный и попроцессный методы учета себестоимости

Методы калькулирования делят на индивидуальные и массовые. В свою очередь, к инидивидуальным методам относят позаказный метод калькулирования, к массовым — попередельный и попроцессный методы калькулирования себестоимости продукции

Попередельный метод калькулирования применяется в производствах, в которых готовые продукты получают в результате последовательного ряда переделов (например, в химическом производстве), в каждом из них возникают полупродукты (полуфабрикаты). Аналитический калькуляционный учет организуется по каждому переделу. Конечная себестоимость продукта определяется как сумма себестоимости всех переделов, в которых он проходил обработку, изготовление (рис. 3).

Расчет себестоимости продукции при использовании этого метода состоит из следующих основных этапов:

- расчет выпуска в натуральном выражении;

- расчет выпуска в условных единицах;

- суммирование всех затрат на производство валовой продукции;

- расчет себестоимости условной единицы продукции;

- распределение затрат между готовой продукцией (или полуфабрикатами) и незавершенным производством на конец периода.

Рис. 3. Попередельный метод калькулирования

Пример 2

При производстве металлического порошка на первой производственной стадии получено 500 т вещества, расходы процесса составляют 87 412 руб.

450 т этого вещества отправлено на дальнейшую обработку, на вторую стадию, в результате получено 300 т порошка, расходы второго процесса — 31 218 руб. В отчетном периоде продано 250 т порошка, бытовые расходы составили 10 200 руб. Составим калькуляцию себестоимости на тонну (табл. 1).

|

Таблица 1. Расчет себестоимости продукции попередельным методом |

||||||

|

Стадия |

Входящее количество, т |

Входящие затраты, руб. |

Затраты стадии, руб. |

Выходящее количество, т |

Остаток на складе, т |

Расходы на единицу произведенного продукта стадии, руб. |

____________________

Попроцессный метод калькулирования применяют в производствах с ограниченной номенклатурой, в которых отсутствует незавершенное производство или в которых оно является стабильным, не изменяющимся из месяца в месяц (например, нефтехимическое производство, транспортные перевозки и т. п.). Калькуляционный аналитический учет издержек производства разграничивают на отдельные процессы изготовления по видам продукции, выполнения работ и услуг.

В данном случае для определения расходов на единицу продукции полные расходы делят на полный результат (см. пример 3).

Пример 3

Предприятие «Инновации» произвело 10 тыс. шт. изделий. На отчетную дату реализовано 8 тыс. шт. Производственная себестоимость составила 1 млн. руб., а издержки по управлению и сбыту — 100 тыс. руб. Себестоимость единицы продукции составит:

1 000 000 руб. / 10 000 шт. + 100 000 руб. / 8000 шт. = 100 руб. + 12,5 руб. = 112,5 руб.

____________________

Позаказный метод калькулирования себестоимости отличается от других индивидуализированным определением себестоимости. В аналитическом калькуляционном учете издержки производства группируются по заказам, оформляющим единичное изделие или группу одинаковых изделий — их малую серию или партию. Первичный учет затрат организуется по отдельному заказу, при этом каждое изделие или их серия строго отграничены в рамках данного заказа от других, организация производства строится на выполнении конкретных заказов, что позволяет калькулировать себестоимость изделия, их серии совершенно независимо от других заказов, находящихся в производстве. Производственный процесс не надо делить по временным периодам для локализации затрат. Этот метод учета используется в строительстве, машиностроении, научно-исследовательских и опытно-конструкторских работах.

Основным регистром учета в этом случае является карточка учета заказа , в которой отражаются все прямые затраты на заказ.

Пока заказ не принят заказчиком, все прямые затраты, относящиеся к заказу, учитываются как затраты незавершенного производства. После принятия работ (отгрузки продукции) по заказу все накопленные затраты относятся на себестоимость выполненного заказа. Общепроизводственные и общехозяйственные затраты учитывают по статьям затрат и подразделениям в течение отчетного периода. В конце отчетного периода эти расходы распределяются по заказам в соответствии с принятыми в организации пропорциями (например, пропорционально прямым затратам отчетного периода).

По завершении производства данного заказа составляется калькуляция себестоимости выпущенного изделия.

Пример 4

На предприятии «Свежий ветер» имеются два производственных участка — цех № 1 и цех № 2. Затраты (заработная плата работников и расходы на содержание оборудования), собранные за отчетный период, составили по цехам соответственно 54 269 руб. и 28 318 руб.

В цехах за отчетный период были произведены три вида изделий — 20, 40 и 50 шт. соответственно.

Данные о прямых материальных затратах на производство изделий и нормативы времени обработки каждого вида продукции в каждом цеху представлены в табл. 2.

|

Таблица 2. Данные о прямых материальных затратах на производство продукции |

|||

|

Показатель |

Изделие 1 |

Изделие 2 |

Изделие 3 |

|

Прямые материальные затраты, руб. |

|||

|

Нормативное время обработки единицы продукта, маш.-ч: |

|||

Суммарное нормативное время работы составит:

- цех № 1: 4,0 маш.-ч × 20 шт. + 1,5 маш.-ч × 40 шт. + 3,0 маш.-ч × 50 шт. = 290 маш.-ч;

- цех № 2 = 1,0 маш.-ч × 20 шт. + 1,0 маш.-ч × 40 шт. + 1,0 маш.-ч × 50 шт. = 110 маш.-ч.

Рассчитаем стоимость маш.-ч:

- цех № 1: 54 269 руб. / 290 маш.-ч = 187,1 руб.;

- цех № 2 = 28 318 руб. / 110 маш.-ч = 257,4 руб.

Отсюда себестоимость изделий составит:

- изделие 1: 300 руб. +187,1 руб. × 4,0 маш.-ч +257,4 руб. × 1,0 маш.-ч = 1305,8 руб.;

- изделие 2: 250 руб. + 187,1 руб. × 1,5 маш.-ч + 257,4 руб. × 1,0 маш.-ч = 788,05 руб.;

- изделие 3: 500 руб. + 187,1 руб. × 3,0 маш.-ч +257,4 руб. × 1,0 маш.-ч = 1318,7 руб.

___________________

Калькуляционный учет

В управленческом учете информация для калькулирования группируется на счетах бухгалтерского учета 20-29 путем организации специального аналитического учета.

Нельзя ограничиваться одной однозначной группировкой информации на данных счетах. Для калькулирования общей себестоимости по статьям необходимы следующие счета второго порядка:

201 «Основное производство по статьям себестоимости»;

251 «Общепроизводственные расходы по статьям»;

281 «Брак в производстве для общей калькуляции».

Для калькулирования сокращенной производственной себестоимости всей продукции данных счетов вполне достаточно. Для калькулирования полной производственной себестоимости можно дополнительно использовать счет 261 «Общехозяйственные расходы по статьям».

Пример 5

В целях упрощения исключим из расчетов в примере начальное сальдо, отражающее стоимость незавершенного производства на начало отчетного года, начнем «с чистого листа».

В I квартале отчетного года на предприятии «Лесная ягода», производящем пищевые продукты, на счетах управленческого учета для исчисления производственной себестоимости проведена группировка расходов, учтенных в финансовом учете (табл. 3).

|

Таблица 3. Группировка расходов, учтенных в финансовом учете в I квартале |

||||

|

№ записи |

Сумма, тыс. руб. |

Дебет счета |

Кредит счета |

|

|

Материальные затраты |

||||

|

На сырье и материалы |

||||

|

На услуги промышленного характера |

||||

|

На электроэнергию со стороны |

||||

|

В том числе: |

||||

|

На работу машин и оборудования |

||||

|

На работу внутренних транспортных систем |

||||

|

На освещение производственных помещений |

||||

|

На работу оборудования на производственных участках |

||||

|

На управленческие и общехозяйственные цели |

||||

|

На газ для котельной |

||||

|

На запасные части для ремонта |

||||

|

На канцтовары |

||||

|

Затраты на оплату труда |

||||

|

Заработная плата: |

||||

|

Производственных рабочих |

||||

|

Наладчиков и ремонтников |

||||

|

Управленческого персонала производственных подразделений |

||||

|

Общефирменного управленческого персонала |

||||

|

Обслуживающего персонала производственных подразделений |

||||

|

Общефирменного обслуживающего персонала |

||||

|

Отчисления в резерв на отпуска и на вознаграждение по результатам годовой деятельности: |

||||

|

Производственный персонал |

||||

|

Производственные рабочие |

||||

|

Управленческий персонал производственных подразделений |

||||

|

Общефирменный управленческий персонал |

||||

|

Амортизация: |

||||

|

Зданий и сооружений производственного назначения |

||||

|

Машин и оборудования |

||||

|

Конторских и других зданий управленческого назначения |

||||

|

Конторского оборудования |

||||

|

Прочие затраты: |

||||

|

Оплата консультантов и аудиторов |

||||

|

Оплата услуг связи |

||||

|

Командировочные расходы |

||||

|

Оплата услуг по исследованию рынка |

||||

|

На повышение квалификации производственного персонала |

||||

|

На услуги охраны |

||||

|

Общепроизводственные расходы, списанные на себестоимость продукции |

||||

|

Выявлены, оценены и оприходованы возвратные отходы |

||||

На счетах управленческого учета будет отражена следующая информация (табл. 4-6).

|

Таблица 4. Отражение информации на счете 201 «Основное производство по статьям себестоимости», тыс. руб. |

|||||

|

Счета третьего порядка |

Наименование счета |

Оборот |

Сальдо |

||

|

дебет |

кредит |

дебет |

кредит |

||

|

Сырье и материалы |

|||||

|

Возвратные отходы |

|||||

|

Отчисления на социальные нужды |

|||||

|

Общепроизводственные расходы |

|||||

|

Итого |

1 083 940 |

1 083 940 |

|||

|

Таблица 5. Отражение информации на счете 251 «Общепроизводственные расходы по статьям» |

|||||

|

Счета третьего порядка |

Наименование счета |

Оборот |

Сальдо |

||

|

дебет |

кредит |

дебет |

кредит |

||

|

Оплата труда обслуживающего персонала |

|||||

|

Амортизация машин и оборудования |

|||||

|

Ремонт машин и оборудования |

|||||

|

Топливо и энергия со стороны |

|||||

|

Оплата труда управленческого персонала производственных подразделений |

|||||

|

Оплата труда прочего обслуживающего персонала |

|||||

|

Амортизация зданий и сооружений, инвентаря |

|||||

|

Сальдо общепроизводственных расходов |

|||||

|

Итого |

|||||

|

Таблица 6. Отражение информации на счете 261 «Общехозяйственные расходы по статьям» |

|||||

|

Счета третьего порядка |

Наименование счета |

Оборот |

Сальдо |

||

|

дебет |

кредит |

дебет |

кредит |

||

|

Оплата труда аппарата управления |

|||||

|

Расходы на командировки и перемещения |

|||||

|

Расходы на содержание пожарной и сторожевой охраны |

|||||

|

Прочие административные расходы |

|||||

|

Оплата труда общехозяйственного персонала |

|||||

|

Амортизация основных средств общехозяйственного назначения |

|||||

|

Расходы на содержание зданий и сооружений общехозяйственного назначения |

|||||

|

Расходы на содержание инвентаря и конторского оборудования |

|||||

|

Подготовка и повышение квалификации персонала |

|||||

|

Услуги сторонних организаций |

|||||

На основе представленной информации формируется общая калькуляция производственной себестоимости за I квартал отчетного года (табл. 7).

|

Таблица 7. Калькуляция производственной себестоимости за I квартал отчетного года, тыс. руб. |

|

|

Показатель |

Сумма |

|

Сырье и материалы |

|

|

Возвратные отходы |

|

|

Услуги производственного характера со стороны |

|

|

Оплата труда производственных рабочих |

|

|

Отчисления на социальные нужды |

|

|

Общепроизводственные расходы |

|

|

Сокращенная производственная себестоимость |

|

|

Общехозяйственные расходы |

|

|

Производственная себестоимость |

|

Тарифы страховых взносов зависят от видов деятельности организации и от режима налогообложения (табл. 8).

|

Таблица 8. Размер тарифов страховых взносов в 2015 г. на обязательное пенсионное (социально, медицинское) страхование |

||

|

Наименование платежа |

Основной тариф, % |

Льготный тариф для упрощенцев, вид деятельности которых указан в подп. 8 п. 1 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ (в ред. от 21.12.2014) |

|

Взносы на обязательное пенсионное страхование в ПФР |

||

|

Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС |

||

|

Взносы на обязательное медицинское страхование в ФФОМС |

||

|

Совокупная ставка |

||

|

Взносы в ПФР с выплат, превышающих предельную базу |

||

___________________

Итак, мы рассмотрели общие положения, касающиеся калькуляции себестоимости продукции в управленческом учете. Очевидно, что в состав себестоимости продукции входят все виды затрат предприятия, поэтому в управленческом учет необходимо детализировать статьи затрат для наиболее полного понимания, каким образом складывается себестоимость продукции и что можно предпринять, чтобы изменить ситуацию в лучшую сторону.

О. П. Овчинникова, д-р экон. наук, проф.

Расскажем про постоянные затраты предприятия: какой экономический смысл несет данный показатель, как его использовать и анализировать.

Постоянные затраты. Определение

Постоянные затраты (англ. Fixed cost, FC, TFC или total fixed cost ) – это класс издержек предприятия, которые не связаны (не зависят) с объемом производства и продаж. В каждый момент времени они постоянны, независимо от характера деятельности. Постоянные издержки в совокупности с переменными, которые являются противоположностью постоянным, составляют общие издержки предприятия.

Формула расчета постоянных затрат/издержек

В таблице ниже приводятся возможные постоянные издержки. Для того чтобы лучше понять постоянные издержки сравним их между собой.

Постоянные издержки = Затраты на З/П + Аренда помещений + Амортизация + Налоги на имущество + Реклама;

Переменные затраты = Затраты на сырье + Материалы + Электроэнергия + Топливо + Бонусная часть З/П;

Общие затраты = Постоянные затраты + Переменные затраты.

Следует заметить, что постоянные затраты не являются всегда постоянными, ведь предприятие при развитии своих мощностей может увеличивать производственные площади, количество персонала и т.д. В результате постоянные издержки тоже будут меняться, поэтому теоретики управленческого учета называют их (условно-постоянные издержки ). Аналогично и для переменных издержек – условно переменные издержки.

Пример расчета постоянных затрат на предприятии в Excel

Покажем наглядно различия между постоянными и переменными издержками. Для этого в Excel заполним столбцы с «объемом производства», «постоянными затратами», «переменными затратами» и «общими затратами».

Ниже представлен график сравнения данных затрат между собой. Как мы видим, при увеличении объема производства постоянные не меняются со временем, а переменные растут.

Постоянные издержки не изменяются только в краткосрочном периоде. В долгосрочной перспективе любые издержки становятся переменными зачастую из-за воздействия внешних экономических факторов.

Два метода расчета затрат на предприятии

При производстве продукции все затраты могу делиться на две группы по двум методам:

- постоянные и переменные затраты;

- косвенные и прямые затраты.

Следует помнить, что затраты предприятия одни, только анализ их может проходить по различным методам. На практике, постоянные затраты сильно пересекаются с таким понятием как косвенные издержки или накладные расходы. Как правило, первый метод анализа затрат используют в управленческом учете, а второй в бухгалтерском.

Постоянные затраты и точка безубыточности предприятия

Переменные затраты являются частью модели точки безубыточности. Как мы определили ранее, постоянные издержки не зависят от объема производства/реализации и при увеличении объема выпуска предприятие достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты. Такое состояние называется точкой безубыточности или критической точкой, когда предприятие переходит на самоокупаемость. Данную точку рассчитывают для того чтобы спрогнозировать и проанализировать следующие показатели:

- при каком критическом объеме производства и продажах предприятие будет конкурентоспособно и рентабельно;

- какой объем продаж необходимо сделать для того, чтобы создать зону финансовой безопасности предприятия;

Маржинальная прибыль (доход) в точке безубыточности совпадает с постоянными затратами предприятия. Отечественные экономисты чаще вместо маржинальной прибыли используют термин валовый доход. Чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия. Более подробно изучить точку безубыточности вы можете в статье “ “.

Постоянные затраты в балансе предприятия

Так как понятия постоянные и переменные затраты предприятия относятся к управленческому учету, то строк в балансе с такими названиями нет. В бухгалтерском учете (и налоговом учете) используют понятия косвенные и прямые затраты.

В общем случае к постоянным затратам можно отнести строки баланса:

- Себестоимость проданных товаров – 2120;

- Коммерческие расходы – 2210;

- Управленческие (общехозяйственные) – 2220.

На рисунке ниже представлен баланс ОАО «Сургутнефтехим», как мы видим, постоянные издержки изменяются каждый год. Модель постоянных затрат – это чисто экономическая модель, и она может быть использована в краткосрочном периоде, когда выручка и объем производства изменяются линейно и закономерно.

Возьмем другой пример – ОАО «АЛРОСА» и посмотрим на динамику изменения условно-постоянных затрат. На рисунке ниже показан характер изменения затрат с 2001 по 2010 год. Можно заметить, что затраты не были постоянны на протяжении 10 лет. Самые устойчивые затраты на протяжении всего периода были коммерческие расходы. Остальные расходы так или иначе изменялись.

Резюме

Постоянные затраты представляют собой издержки, которые не меняются от объема производства предприятия. Данный вид издержек применяется в управленческом учете для расчета общих издержек и определения уровня безубыточности предприятия. Так как предприятие действует в постоянно изменяющейся внешней среде, то постоянные издержки в долгосрочном периоде тоже изменяются и поэтому их на практике чаще называют условно-постоянные затраты.

Себестоимость продукции — это выраженная в денежной форме стоимость используемых в процессе производства и реализации продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат.

Одна из основных целей расчета себестоимости (также используется термин «калькуляция себестоимости ») — обоснование цены и расчет рентабельности продукции.

Возможны два варианта расчета:

- Сначала делается расчет суммарной себестоимости, а затем путем деления на объем выпущенной продукции рассчитывается себестоимость единицы продукции.

- Сразу выполняется расчет себестоимости единицы продукции.

Расчет (калькуляция) себестоимости включает затраты по следующим статьям:

- Сырье и основные материалы.

- Вспомогательные материалы.

- Топливо и энергия на технологические цели.

- Полуфабрикаты собственного производства.

- Покупные изделия: комплектующие, полуфабрикаты и т. д.

- Оплата работы сторонних организаций.

- Возвратные отходы (вычитаются).

- Расходы на оплату труда производственных рабочих. Основная заработная плата (оклад, тариф) и дополнительная заработная плата (надбавки и т.п.) производственного персонала.

- Начисления на зарплату: НДФЛ — налог на доходы физических лиц, платежи в пенсионный фонд и ФОМС — фонд обязательного медицинского страхования.

- Расходы на подготовку и освоение производства.

- Расходы по эксплуатации производственных машин и оборудования.

- Цеховые (общепроизводственные) расходы.

- Общехозяйственные расходы. В том числе расходы на содержание аппарата управления.

- Потери от брака.

- Коммерческие расходы.

В состав общепроизводственных (цеховых) расходов включают:

- Расходы на содержание

и эксплуатацию оборудования:

- амортизация оборудования и внутризаводского транспорта;

- издержки на эксплуатацию оборудования в виде смазочных, охлаждающих и других вспомогательных материалов;

- заработная плата рабочих, обслуживающих оборудование, и начисления на зарплату: НДФЛ — налог на доходы физических лиц, платежи в пенсионный фонд и ФОМС — фонд обязательного медицинского страхования;

- расходы электроэнергии, тепла, пара, сжатого воздуха и других видов энергии;

- стоимость услуг вспомогательных производств;

- расходы на внутризаводское перемещение сырья, материалов, полуфабрикатов и комплектующих;

- расходы на ремонт оборудования, техосмотры.

- Цеховые расходы на управление

:

- зарплата аппарата управления цехов и начисления на зарплату: НДФЛ, платежи в пенсионный фонд и ФОМС;

- затраты на амортизацию зданий, сооружений, инструментов, содержание и ремонт зданий и сооружений;

- затраты на обеспечение условий труда и техники безопасности;

- затраты на спецодежду, спецобувь и другие аналогичные затраты.

Общехозяйственные расходы связаны с обеспечением функционирования всего предприятия как единого целого. В состав этих расходов включают:

- Административно-управленческие

:

- зарплата работников аппарата управления предприятием и начисления на зарплату: НДФЛ, платежи в пенсионный фонд и ФОМС;

- материально-техническое и транспортное обслуживание деятельности работников аппарата управления;

- затраты на командировки;

- содержание охраны.

- Общехозяйственные

:

- амортизация основных средств и нематериальных активов общезаводского характера;

- ремонт зданий, сооружений;

- содержание и обслуживание технических средств управления, например, вычислительных центров, узлов связи;

- коммунальные услуги: освещение, отопление, водоснабжение;

- оплата аудиторских, информационных, консультационных услуг;

- оплата услуг банка;

- расходы по поиску, набору и обучение кадров;

- природоохранные: затраты на содержание очистных сооружений, затраты по уничтожению экологически опасных отходов, природоохранные платежи;

- налоги и обязательные платежи: страхование, транспортный и земельный налоги.

Коммерческие расходы — это затраты, связанные с продажей товаров, продукции, услуг. В коммерческие расходы включают следующие затраты:

- на фасовку и упаковку;

- на аренду и содержание складских и торговых помещений;

- на охрану и хранение товаров;

- на доставку в пункт отправления (на станцию, в порт);

- на погрузку в транспортные средства;

- на оплате труда продавцов компании производителя;

- на комиссионные платеж партнерам и посредникам;

- на маркетинг и рекламу;

- представительские расходы;

- иные расходы, связанные с реализацией товаров, продукции, услуг.

Формула расчета себестоимости и цены

Формулу расчета себестоимости и цены можно представить следующим образом:

| + | Сырье | |

| + | Материалы | |

| + | Комплектующие | |

| + | Зарплата производственных рабочих | |

| + | Начисления на з/п производственных рабочих | |

| + | Другие прямые затраты | |

| = Прямая себестоимость (Директ костинг) | ||

| + | Общепроизводственные расходы (часть) | |

| = Производственная себестоимость | ||

| + | Общехозяйственные расходы (часть) | |

| + | Коммерческие расходы (часть) | |

| = Полная себестоимость | ||

| + | Наценка | |

| = Цена производства . По этой цене рассчитывают показатели доходности: выручку, прибыль, рентабельность и т.д. | ||

| + | НДС | |

| = Отпускная цена (цена продажи) |

Общепроизводственные, общехозяйственные и коммерческие расходы относят на себестоимость определенного вида продукции частично, пропорционально некоторой базе распределения.

Цена производста, это цена по которой рассчитывают показатели доходности: выручку, прибыль, рентабельность и т.д. Она может быть определена двумя способами.

- От полной себестоимости

.

В этом случае

[Цена производста] = [Полная себестоимость]+[Наценка]

Обычно наценка вычисляется как заданный процент от полной себестоиости.Пример:

Полная себестоимость 1000 руб., наценка 20%, тогда цена производства 1200 руб. - От цен сложившихся на рынке

.

В этом случае после анализа цен на аналогичную продукцию сначала определяется отпускная цена.

Тогда:

[Цена производста] = [Отпускная цена]-[НДС]

[Наценка] = [Цена производста]-[Полная себестоимость]

[% Наценки] = [Наценка]/[Полная себестоимость]На всякий случай напомню, что

[Сумма без НДС] = [Сумма с НДС]/Пример:

Полная себестоимость 1000 руб.

Отпускная цена 1440 руб.

НДС 20%

Тогда:

[Цена производста] = 1440 / (1+0.2) = 1200

[Наценка] = 1200-1000 = 200

[% Наценки] = 200/1000 = 0.2 (20%)

Методы расчета (калькуляции) себестоимости продукции

Существуют четыре общепринятых метода расчета себестоимости различаемых по способу отнесения затрат:

- нормативный;

- позаказный;

- попередельный;

- попроцессный.

В последнее время постепенно получает распространение разработанный американскими учеными Р. Купером и Р. Капланом в конце 80-х годов, метод Activity based costing (АВС). Не путать с ABC-анализом продаж.

Нормативный метод калькуляции

Метод расчета себестоимости, применяемый на предприятиях с массовым, серийным и мелкосерийным характером выпуска продукции. Как следует из самого названия метода, предварительно должны быть рассчитаны нормативы по статьям затрат. Также должны отслеживаться и анализироваться причины всех отклонений от принятых нормативов.

Главное условие использования системы нормативного расчета себестоимости продукции — наличие строго соблюдаемого технологического процесса изготовления продукции, выполнения работ или оказания услуг.

Позаказный метод расчета себестоимости

Метод калькуляции, используемый на предприятиях с мелкосерийным и индивидуальным производством. А также на предприятиях с длительным технологическим циклом. Объектом учёта и расчета себестоимости выступает заказ, которому присваивается уникальный код заказа. Позаказный метод дает возможность точно рассчитать производственные расходы в разрезе каждого калькулируемого объекта.

Попередельный метод калькуляции

Метод расчета себестоимости продукции, применяемый в случаях, когда в технологическом процессе первоначальное сырье проходит ряд переделов или где из одних видов исходного сырья в одном технологическом процессе получают разные виды готовой продукции.

Калькуляция себестоимости продукции может осуществляться в двух вариантах:

- Полуфабрикатный вариант;

- Бесполуфабрикатный вариант.

При полуфабрикатном варианте рассчитывают себестоимость продукции по каждому переделу. При этом себестоимость продукции очередного передела как бы суммируется нарастающим итогом, включая себестоимость предыдущего передела и расходы по данному переделу. В результате, себестоимость готовой продукции равна себестоимости последнего передела.

При этом готовый продукт одного процесса может служить как полуфабрикатом для другого процесса, так и самостоятельной готовой продукцией.

Например , технологический процесс в молочной промышленности включает в себя разделение молока на сливки и обезжиренное молоко. Сливки могут служить как самостоятельной готовой продукцией, так и полуфабрикатом для переработки в масло. В свою очередь, обезжиренное молоко может служить самостоятельной готовой продукцией и полуфабрикатом для переработки в творог.

Таким образом, если в результате очередного передела часть продукции будет использоваться как готовый продукт, его себестоимость уже будет известна.

При бесполуфабрикатном варианте производственные затраты учитывают по каждому переделу отдельно и не учитывают суммарную себестоимость продукции предыдущих переделов. Таким образом, себестоимость готовой продукции равна сумме производственных затрат по всем переделам. То есть тут мы как бы суммируем не нарастающим итогом, а один раз в конце производственного процесса.

Попроцессный метод расчета

Метод калькуляции себестоимости используется в случаях массового производства, обычно, с непрерывным производственным циклом. При этом продукция одного вида проходит в определенной последовательности заданные этапы производства, называемые процессами, пока не будут окончательно завершена. Таким образом, производство разбито на отдельные технологические процессы.

При этом продукт, появляющийся на промежуточных стадиях производственного процесса, не может рассматриваться ни как полуфабрикат, ни как готовая продукция.

Попроцессный метод используется наиболее часто в следующих отраслях: химические производства, производство лакокрасочных изделий, переработка нефтепродуктов, производство продуктов питания и напитков, текстильная промышленность, производство цемента.

Прямые и косвенные затраты в расчете себестоимости

Обычно затраты естественным образом разделяются на две группы:

- — можно непосредственно отнести на определенное изделие. Например, материалы и комплектующие, используемые в производстве определенного вида продукции. При расчете себестоимости прямые расходы целиком относятся на этот конкретный вид продукции (изделие).

- — нельзя непосредственно отнести на определенный вид продукции, но они нужны для функционирования организации или поддержание производственного процесса. Например: расходы на отопление и освещение. При расчете себестоимости учет косвенных расходов обычно выполняется двумя способами: по методу полной себестоимости и методу директ-костинг (Direct Costs) .

Разделение на прямые затраты и косвенные затраты не всегда однозначно

Какие затраты при расчете себестоимости продукции будут отнесены к прямым, а какие к косвенным, может зависеть от процесса производства конкретного вида продукции. Дело в том, что для учета и контроля прямых затрат нужны нормативы. А их, в свою очередь, надо разработать, измерить и в последствии контролировать. Это требует, по крайней мере, затраты времени сотрудников.

Например, если электроэнергия на технологические цели составляет малую часть прямых затрат, а нормировать и учитывать ее по отношению к каждому виду продукции трудоемко, то проще при расчете себестоимости считать такие затраты косвенными.

Переменные и постоянные затраты

Как правило, прямые затраты являются , то есть эти затраты растут с ростом объема производства, а косвенные затраты являются , то есть не зависят от объема производства. От соотношения переменных и постоянных затрат и цены продукции зависит важный экономический показатель — , она определяет такой объем продаж, при котором предприятие покрывает все свои расходы не получая прибыли.

Надо отметить, что сопоставление затрат прямые = переменные и косвенные = постоянные не всегда верно. Например, если переход к выпуску определенного вида продукции требует переналадки оборудования, то затраты на переналадку будут прямыми для данного вида продукции и в тоже время постоянными.

Полная себестоимость и директ костинг

Существуют два метода учета затрат при расчете себестоимости продукции:

- Полная себестоимость . В расчет себестоимости включают и прямые затраты и косвенные.

- Директ костинг . Рассчитывают усеченную себестоимость, включая только прямые затраты. Метод получил название «директ костинг» от английского Direct Costing или Direct Costs.

Расчет полной себестоимости

Полная себестоимость (absorption costing) рассчитывается с учетом всех затрат и прямых и косвенных. Косвенные расходы распределяются по видам продукции пропорционально некоторой базе распределения, например, пропорционально зарплате производственных рабочих. Этот метод удобен при определении цены по формуле «полная себестоимость + наценка »

Расчет себестоимости по методу директ-костинг (Direct Costs)

На себестоимость продукции относят только прямые затраты. Постоянная часть общепроизводственных затрат, а также коммерческие и общехозяйственные расходы относят на финансовый результат в конце отчетного периода без распределения на выпущенную продукцию. То есть, вычитают всю сумму косвенных затрат из прибыли.

Расчет себестоимости в Excel

Можно выполнить точный и подробный расчет себестоимости в Excel, если производимая продукция (оказываемая услуга) не очень сложная, то есть, номенклатура используемых материалов и комплектующих не очень велика, например, десятки наименований.

Плюсы такого решения:

- Excel используется повсеместно и все умеют с ним работать.

- Все вычисления прозрачны, формулы можно посмотреть, и при необходимости изменить.

- Легко сделать результаты расчетов более наглядными — построить нужные графики (диаграммы).

Рассмотрим план разработки такой таблицы Excel на примере расчета себестоимости нормативным методом:

- Для расчета себестоимости каждого вида продукции (изделия) логично отвести отдельный лист.

- На листе изделия создать отдельные таблицы для расчета каждого вида прямых затрат: материалов, комплектующих, энергии, заработной платы и т.д. В дальнейшем это позволит вычислить суммарную стоимость материалов, комплектующих и т.п. по всем изделиям.

- Для каждого материала, для каждого наименования комплектующих, энергии и др. надо указать единицу измерения, цену за единицу, норматив расхода.

Предварительно надо задать план выпуска (размер партии). Это позволит рассчитать стоимость на всю партию.

Примерно так, как на рисунке ниже. План выпуска (партия) 1000 единиц изделия.

- Суммируя прямые затраты получаем прямую себестоимость (себестоимость директ костинг).

- Далее вычисляем производственную и полную себестоимость, распределяя косвенные затраты пропорционально некоторой базе распределения. Сводим все в более компактную таблицу.

- Целью любого бизнеса является получение прибыли, поэтому логично не останавливаться на расчете себестоимости, а рассчитать выручку, прибыль, маржинальную прибыль, точку безубыточности, рентабельность и т.п. Предварительно, конечно, надо задать цену изделия. Цену можно задать двумя способами:

- Полная себестоимость + наценка.

- Опираясь на рыночные цены.

В нашем случае цена 6618.61 = Полная себестоимость + 20%.

- На этом же листе удобно рассчитать суммарные показатели по всем изделиям

Повторим все вышеизложенное в логической последовательности

- На итоговом листе вводим общепроизводственные и общехозяйственные расходы.

- Создаем отдельные листы для расчета себестоимости каждого вида продукции (изделия). Удобнее всего создать сначала один лист, учитывающий все возможные варианты расчета с нужными формулами, а потом скопировать нужное число раз.

- На каждом листе для каждого вида продукции задаем план выпуска и цену. После расчета себестоимости цену можно подкорректировать.

- Для каждого вида продукции вводим на каждом листе нужные значения стоимости и нормы расхода сырья, материалов, комплектующих и т.п.

- На итоговом листе производим суммирование и расчет общих показателей.

Надо отметить, что в подходе «Одно изделие – Один лист» есть свои плюсы и минусы.

Плюсы :

- Можно учесть специфику каждого изделия.

- Для каждого вида продукции можно сделать подробный и прозрачный расчет себестоимости.

- Для каждого вида продукции можно сделать расчет большого количества показателей доходности.

- Для каждого изделия на листе этого изделия можно построить несколько диаграмм (столько, сколько нужно), наглядно отражающих структуру себестоимости и доходность изделия.

Минусы :

- При добавлении новых листов изделий или при удалении существующих листов формулы расчета суммарных значений на итоговом листе не изменяются автоматически.

Видим, что минус всего один, но он очень существенный. Формулы придется править вручную, это утомительно и чревато ошибками, или придется написать макрос, который будет вставлять/удалять листы и править формулы. А это сложная задача, требующая серьезных навыков программирования.

Есть еще один способ — купить готовую Excel-таблицу .

Плюсы :

- Таблица уже готова и проверена сотнями людей. Вы получаете работающую таблицу, заполненную данными, которые служат примером расчета и облегчают начало работы с таблицей. Получаете огромную экономию времени и сил.

- Если вы сами собираетесь сделать такую таблицу, вы уверены, что справитесь?

- Если вы хотите заказать разработку, вы уверены, что сможете сделать постановку задачи и написать техническое задание? Кроме того, это значительно дольше и дороже чем купить уже готовую таблицу.

- Автор таблицы работает официально как ИП с 2011 года, имеет большой опыт разработки таблиц финансово-экономических расчетов в Excel. Раньше работал программистом в банках и коммерческих организациях.

- Таблица вычисляет все нужные показатели и строит диаграммы с учетом многочисленных отзывов и пожеланий пользователей.

- Таблица содержит два листа подробных пояснений. Автор отвечает на все вопросы по эл.почте, по телефону, в ВК.

- Получить таблицу можно в течении нескольких минут, есть несколько способов оплаты, в том числе на расчетный счет ИП в банке. Процесс оплаты и получения таблиц полностью автоматизирован.

Себестоимость единицы продукции - это стоимостная оценка используемых в процессе производства единицы продукции (работ, услуг):

- природных ресурсов,

- сырья,

- материалов,

- топлива,

- энергии,

- основных средств,

- других затрат на ее производство и продажу (сбыт).

Расчет себестоимости единицы продукции

Для исчисления себестоимости единицы продукции общую сумму затрат за отчетный период относят к количеству произведенной продукции.

Для расчета плановой себестоимости единицы продукции составляют калькуляцию . В зависимости от того, какие затраты включены в себестоимость единицы продукции, она бывает производственной и полной.

Синонимы

Средние издержки

Страница была полезной?

Еще найдено про себестоимость единицы продукции

- Оценка себестоимости производства продукции предприятия В результате рост себестоимости единицы продукции оказался на 23% Перерасход горючего на 1 га составил 3,15% Отклонение от

- Система учета «директ-костинг» как эффективный инструмент управления затратами на предприятии Однако система учета переменных затрат не лишена некоторых недостатков ведение учета затрат только по производственной себестоимости не отвечает требованиям российского законодательства в части формирования себестоимости отсутствие информации о полной себестоимости единицы продукции Еще одной опасностью применения метода переменных затрат может стать применение его не

- Оценка влияния факторов на показатели рентабельности Определяется изменение рентабельности продаж за счет изменения - цены единицы продукции - себестоимости единицы продукции По результатам расчетов можно выявить степень и направления влияния факторов на рентабельность

- Экспресс-анализ отчета о прибылях и убытках В 2009 году средняя цена реализации снизилась с 12,5 до 12 тыс рублей за штуку а себестоимость единицы продукции - с 9,23 до 8,9 тыс рублей Соответственно прибыль на единицу продукции

- Попередельный метод При попередельном методе калькуляции так же как и при других методах сначала определяют себестоимость всей продукции а затем себестоимость её единицы Себестоимость единицы продукции исчисляется различными способами в зависимости от особенностей технологического процесса Страница была

- Анализ себестоимости продукции предприятия на примере ПАО Башинформсвязь ПАО Башинформсвязь на 2,5 единиц снижение амортизации основных фондов на единицу от своего среднего значения повлечет за собой снижение себестоимости на 0,28 единиц если фонд заработной платы возрастет на единицу от своего среднего значения то произойдет увеличение себестоимости продукции и услуг на 1,5 единиц Проанализировав данную ситуацию можно сделать вывод что в

- Учет затрат Калькулируется себестоимость единицы основной продукции методом прямого счета Страница была полезной

- Распределение переменных затрат и исчисление себестоимости основной и сопряженной продукции птицеводства яичного направления Для расчета себестоимости С одной единицы продукции полученные значения необходимо разделить на количество произведенной продукции В пересчете

- Управленческий анализ готовой продукции на предприятиях сельского хозяйства: методические подходы и практический аспект Кроме того учитывая ряд обстоятельств существуют определенные виды сельскохозяйственной продукции производство которых объективно может быть низкорентабельным либо не рентабельным совсем но важным для общества... C При расчете коэффициента рентабельности продукции вместо себестоимости используется сумма только переменных затрат В результате численная величина рентабельности конкретного продукта становится независимой... И В На первом этапе рассчитывается отклонение общей суммы расходов на выпуск продукции растениеводства затем - анализ себестоимости единицы продукции растениеводства в контексте различных статей прямых затрат по каждой отдельно взятой культуре На

- Внутрихозяйственные резервы Внутрихозяйственные резервы - это реальные возможности увеличения выпуска и улучшения качества продукции снижения себестоимости единицы продукции и роста производительности труда в результате лучшего более эффективного использования производственного потенциала

- Кредитная политика предприятия: переход к системному управлению С - себестоимость единицы продукции Q 3 - объем партии заказанной покупателем 4. Определяется максимальный размер скидки

- Затраты на продукцию Прямые это затраты которые непосредственно связаны с производством одного вида продукции работ услуг и включаемые в себестоимость единицы продукции в прямом порядке Например расход сырья на производство конкретной продукции и др

- Управление валовой прибылью современного производственного предприятия как неотъемлемое условие управления корпоративной прибылью Для данного метода необходимо рассчитать следующие показатели - выручку от реализации за вычетом косвенных налогов за отчетный период в базисных ценах по формуле - себестоимость реализованных товаров отчетного периода в базисных расходах на единицу продукции по формуле - базисную валовую прибыль рассчитанную исходя из фактического объема и ассортимента проданных товаров которая определяется в виде разницы между выручкой от продажи товара отчетного периода в базисных ценах и себестоимостью проданных товаров отчетного периода в базисных затратах на единицу продукции Впх Вх-Сх - индекс

- Обоснование управленческих решений на основе маржинального анализа Далее рассчитываются средние переменные издержки в себестоимости единицы продукции Общая сумма постоянных расходов определяется как разница между общей суммой затрат и

- Этим расчетам предшествуют расчеты себестоимости реализованной продукции и величины административных и сбытовых расходов в будущем периоде Себестоимость условной единицы продукции 270 руб Объем выпуска 15750 изделий Себестоимость товарного выпуска 270 15750

- Планирование оборотных производственных активов предприятия С п - плановая себестоимость на единицу продукции К из - коэффициент нарастания затрат Плановую величину НЗП на конец

- Особенности формирования себестоимости продукции свиноводства и анализ ее безубыточности С - себестоимость Следовательно Цед x Q - Зп x Q - Зпост П где Цед - ... Q - Зпост П где Цед - цена реализации единицы продукции руб Q - объем реализации в натуральном выражении шт кг и т п